Estem a les portes de les vacances d’estiu. A la tornada afrontem l’última part d’un any que, de moment, està essent un any plàcid i amb pujades generalitzades.

Una tranquil·litat a la qual no estàvem acostumats aquests últims anys.

Recordem, el 2015 tensions geopolítiques que varen enfonsar els mercats, la caiguda dels valors “value” el 2018 preveient una desacceleració i un increment del proteccionisme, la COVID el 2020, i diferents factors que varen llastrar el 2022.

El dia d’avui tot inversor que hagi invertit en els 10 últims anys, en el moment que sigui, està guanyant diners.

I, aquell que ho va fer fa 10 anys (en una cartera diversificada europea), està obtenint un 55% de rendibilitat acumulada (un 3% per sota la mitjana històrica anual).

La memòria recent de les correccions viscudes, algunes per sobre del 25%, configuren un biaix cognitiu. El record de les mateixes ens pot portar a prendre decisions basades en l’experiència recent i no en una anàlisi racional de la situació actual.

Molts assessors financers per demostrar que gestionen, s’ajuden d’aquest biaix i empenyen als clients a reduir exposició en els mercats amb l’argument que guanyaran una tranquil·litat que els vacunarà d’aquestes correccions (passarem uns calerons a renda fixa per passar l’estiu).

Evidentment, si un inversor no tolera aquests moviments, ja no és d’aquest perfil i s’ha de dedicar a altres coses, però el que sí que ho és, el que té una visió a llarg termini i busca rendibilitats elevades, generalment aquests moviments tàctics només li generen deixar de guanyar diners.

L’any passat en va ser un clar exemple, esperant una crisi que no va arribar, molts inversors es varen perdre una bona part de la pujada… els mateixos que els varen assessorar que venguessin ara estan comprant per sobre els preus de venda.

L’argument principal que empeny a la venda és que el mercat ha pujat molt.

Tindreu aquesta temptació… ho sé… venc perquè ha pujat molt i baixarà… ja tornaré a comprar (o no baixa, o no tornes a comprar, sol passar)

Realment, Ha pujat molt?

La resposta és contundent. NO (a continuació ho argumento)

Com hem comentat, l’Eurostoxx600 ha pujat un 55% els últims 10 anys.

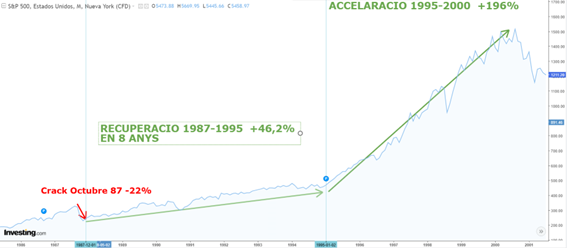

Del 2009 (mínims després del crack) al 2015 va pujar un 126%. Actualment, només està un 30% per sobre dels nivells màxims assolits el 2007, és a dir fa 17 anys.

En el període 2007-2015 la borsa va pujar molt més que ara, però són períodes poc comparables. Les circumstàncies que s’estan donant ara com; la moderació de la inflació, les perspectives de baixades de tipus i, sobretot, noves tecnologies com la IA que incrementen la productivitat són comparables (salvant distàncies) al període 1995-2000 amb la irrupció del correu electrònic i internet.

Doncs bé, després del crack d’octubre del 1987 el mercat va entrar en una fase de recuperació de 8 anys amb una pujada del 46,2%, recordem que, en el cas del Eurostoxx600, la pujada ha estat del 55% els últims 10 anys. Dos períodes de “recuperació” similars

Desprès d’aquesta pujada, com ara, alguns també devien pensar que el mercat havia pujat molt i calia vendre.

Que va passar ?

Doncs que el mercat va entrar en un període d’acceleració entre el 1995-2000. La pujada en aquests 5 anys va ser del 196%, si bé es va formar la “bombolla” tecnològica (que no la d’altres valors).

La pujada del mercat va ser molt superior a l’actual en unes condicions més o menys comparables, per tant, penso que estem més propers a una fase d’acceleració que a una de correcció.

Quan sento aquesta afirmació “és que el mercat ha pujat molt” és bastant fàcil de rebatre amb dades comparables. Tot just l’SP500 està un 50,2% per sobre els nivells precovid i recordem que es va accelerar un 200% en el quinquenni 95-2000.

Evidentment, aquest argument és una simple comparació, i per molt similars que puguin ser les circumstàncies de cada època, ben segur que hi ha molts matisos i diferències prou considerables que resten pes a l’argument.

Per tant, aquest COMPARATIU el podem interpretar com el que és, una simple curiositat estadística sense validesa predictiva.

El que em digui que això no vol dir res, bé, li compro.

Hi ha però un altre argument de força.

I dic de força perquè està basat en el que realment és el motor de les cotitzacions, que són els resultats empresarials en relació amb les cotitzacions de les empreses. I, en aquesta comparativa trobem empreses que estan cotitzant molt per sota del que tocaria d’acord amb els seus resultats i de les seves expectatives de beneficis.

I aquest argument penso que no es pot rebatre, bé… algú em pot dir que els resultats empresarials de totes les empreses es desplomaran de cop, però si és que no tens una bola de vidre molt ben ajustada les percepcions compten poc (i em torno a remetre a l’any passat).

Respecte a valoracions interessants vaig fer un comentari fa pocs dies al Linkedin sobre Hugo Boss, però en el seu sector també podríem parlar de Nike i moltes altres. Per exemple, en salut no veiem justificat el castic a Bayer, o a Fresenius, una gran farmacèutica. Busqueu fons sectorials o ETFs representatives d’aquests sectors infravalorats.

Està previst que el PIB del mon avanci un 3% aquest 2024. Cal mencionar el paper dels emergents asiàtics, economies joves i dinàmiques i menys regulades que han estat, i tot apunta que continuaran essent, el motor del món.

No oblidem que, tot i el que ha patit la zona d’Àsia, aquestes regions tenen, en el seu conjunt, un creixement del PIB per sobre del 5% i els països “madurs” (Europa i EUA) no arriben al 1,5%. Empreses com Alibaba o fons emergents són una gran oportunitat als preus actuals.

I, menció especial per les grans oblidades d’aquests últims anys. Les Small Caps, aquelles petites i mitjanes empreses a l’ombra de grans multinacionals a les quals ara, de nou, se’ls posa el focus a sobre.

NO MIREM SI EL MERCAT HA PUJAT MOLT O NO, MIREM SI ESTEM EN ELS VALORS QUE TOCA

Perquè el que es produirà és una rotació sectorial, si la discreta pujada actual l’han liderada pocs valors de l’àmbit tecnològic, l’acceleració de la tendència alcista la lideraran els valors endarrerits, i, entre ells, les Small Caps.

I el canvi serà ràpid.

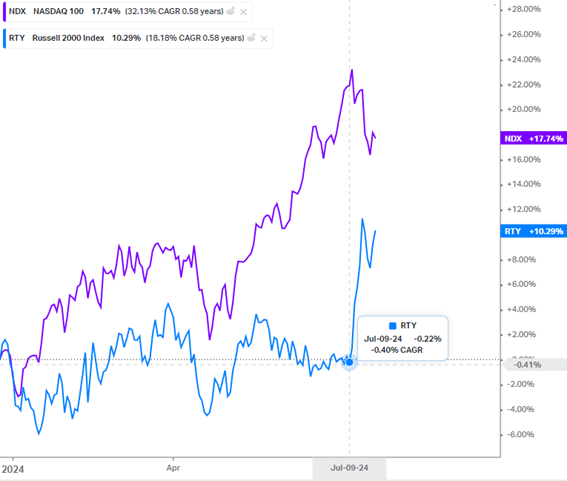

Mirem el següent gràfic

Fins al dia 10 de juliol l’índex Rusell 2000 que engloba petites i mitjanes empreses americanes encara no havia pujat en l’any. El Nasdaq ja portava un 24% de revalorització. En tan sols una setmana l’índex Russell 2000 ha pujat gairebé un 10% i el Nasdaq ha caigut un 5%

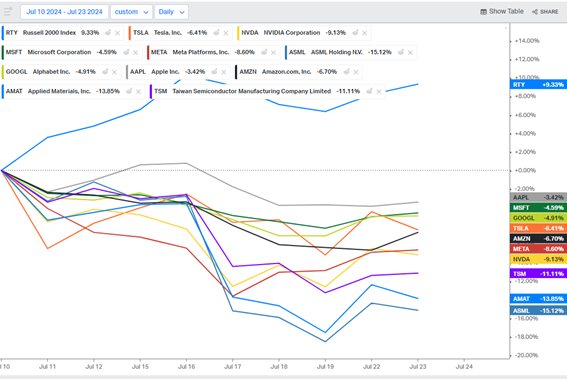

En el següent gràfic veiem el comportament des del dia 10 de juliol de les famoses 7 grans empreses que han tirat del mercat fins ara més algunes de semiconductors (les més castigades).

Mentre ASML ha perdut un 15%,o NVIDIA un 9,13%, el Russell 2000 ha avançat un 9,33%.

Els analistes expliquen aquest moviment per l’efecte Trump, més propens al proteccionisme i al conflicte comercial, però la realitat és que simplement és una excusa o cortina de fum que tapa la veritable raó. I la raó rau en les valoracions.

I aquesta serà la tònica els pròxims mesos, la ROTACIÓ.

No sortim del mercat, sortim dels valors cars i aprofitem els que estan barats.

El còctel de circumstàncies favorables actuals (Beneficis, PIB, Inflació, perspectives de tipus) no es donen sempre i cal aprofitar aquests moments, que és quan es guanyen diners, l’inversor de renda variable no es pot permetre el luxe de perdre aquestes pujades.

Ja arribaran moments de correcció, i no seran per cap de les circumstàncies que ara puguin anunciar els gurus de torn, ni tampoc dependrà de si surt en Trump o la Harris.

Posem el focus en la campanya de publicació de resultats que s’inicia ara, i, que ja sabem serà positiva i seleccionem bons valors.

Bon estiu